Denkmalimmobilien gelten unter Kennern als Juwelen des Immobilienmarkts – sie verbinden geschichtsträchtige Architektur mit exklusivem Wohnwert und bieten darüber hinaus erhebliche steuerliche Anreize für Kapitalanleger. Doch genau diese Besonderheiten machen Investitionen in denkmalgeschützte Objekte in gewissen Aspekten etwas komplexer als herkömmliche Immobiliengeschäfte. Wer sich für diese Form der Geldanlage interessiert, sollte sich zum einen mit den rechtlichen Rahmenbedingungen auskennen und zum anderen die finanziellen Anreize im Blick haben.

Denkmalimmobilien können höchst lukrativ sein, erfordern aber auch fundiertes Fachwissen:

Welche Sanierungskosten sind steuerlich absetzbar? Welche Anforderungen stellen Denkmalschutzbehörden an Renovierungen? Wie lassen sich Wirtschaftlichkeit und Erhaltungsinteresse sinnvoll miteinander verbinden? Und vor allem: Welche Fallstricke lauern bei der Auswahl des richtigen Objekts?

In diesem Beitrag wird aufgezeigt, worauf es beim Investieren in Denkmalimmobilien wirklich ankommt. Wir beleuchten die wichtigsten Vorteile, klären über potenzielle Risiken auf und zeigen Schritt für Schritt, wie man mit dem nötigen Know-how und einer durchdachten Strategie langfristig von dieser besonderen Anlageform profitieren kann. Egal, ob Sie ein erfahrener Investor oder Neueinsteiger auf dem Immobilienmarkt sind – dieser Leitfaden hilft Ihnen, Denkmalimmobilien richtig zu verstehen und erfolgreich zu nutzen.

Wir beraten gerne zur Investition in Denkmalimmobilien und unterstützen beim Finden der richtigen Objekte sowie bei der Umsetzung der passenden Finanzierung. Dazu einfach unsere Kontaktdaten nutzen und direkt eine Anfrage stellen.

Denkmalimmobilien sind Gebäude, die unter Denkmalschutz stehen. Das bedeutet, sie werden von staatlichen Behörden als besonders schützenswert eingestuft, weil sie eine historische, kulturelle, städtebauliche oder architektonische Bedeutung haben. Solche Immobilien können prächtige Altbauten aus der Gründerzeit, historische Fachwerkhäuser, ehemalige Industrieanlagen oder auch markante Bauwerke der Nachkriegsmoderne sein. Oft prägen sie das Stadtbild oder erzählen durch ihre Bauweise und Geschichte etwas über vergangene Zeiten.

Der Denkmalschutz verfolgt das Ziel, diese baulichen Zeitzeugen für künftige Generationen zu bewahren. Eigentümer von Denkmalimmobilien sind deshalb verpflichtet, bei Instandsetzungen oder Modernisierungen bestimmte Auflagen zu beachten. Veränderungen an der Bausubstanz, an der Fassade oder an historischen Elementen wie Fenstern, Türen oder Stuckverzierungen dürfen nur in enger Abstimmung mit der zuständigen Denkmalbehörde vorgenommen werden.

Trotz oder gerade wegen dieser Einschränkungen sind Denkmalimmobilien für viele Investoren besonders attraktiv. Zum einen sind sie in ihrer Art oft einzigartig und verfügen über eine besondere Ausstrahlung, die moderne Neubauten nicht bieten können. Zum anderen lockt der Staat mit steuerlichen Vorteilen, die speziell für denkmalgeschützte Gebäude gelten. Insbesondere die Kosten für Sanierung und Modernisierung lassen sich in vielen Fällen über mehrere Jahre hinweg steuerlich absetzen, was die Investition wirtschaftlich besonders interessant macht.

… und wer die steuerlichen Vorteile richtig nutzt, hat mit Denkmalimmobilien einen enormen Hebel.

Um das Thema zu veranschaulichen, zeigen wir im Folgenden einige Beispiele zu Vorher-Nachher-Bildern verschiedener Denkmalimmobilien auf. In solche Objekte hätten Sie als Kundin oder Kunde über uns investieren können. Anschließend gehen wir auf die Steuervorteile und konkrete Kalkulationen anhand realer Beispiele ein.

Einer der größten Anreize für Investoren, in Denkmalimmobilien zu investieren, sind die attraktiven Steuervorteile, die mit dieser besonderen Immobilienform einhergehen. Der Gesetzgeber unterstützt den Erhalt historischer Bausubstanz, indem er Käufern umfangreiche steuerliche Abschreibungsmöglichkeiten gewährt – und zwar unabhängig davon, ob es sich um institutionelle Investoren oder private Kapitalanleger handelt.

Denkmalimmobilien können daher auch als Investment für Privatpersonen sehr attraktiv sein: Und zwar besonders dann, wenn sie ein überdurchschnittliches Einkommen haben und somit große Steuervorteile geltend machen können!

Für Privatpersonen, die eine Denkmalimmobilie erwerben und sie vermieten, gilt insbesondere § 7h und § 7i des Einkommensteuergesetzes (EStG). Diese Regelungen ermöglichen es, die Kosten für Sanierung und Modernisierung über einen festgelegten Zeitraum von der Steuer abzusetzen. Im Klartext heißt das: Die sogenannten herstellungsbedingten Sanierungskosten können über 12 Jahre hinweg steuerlich geltend gemacht werden – in den ersten acht Jahren jeweils zu 9 % und in den darauffolgenden vier Jahren zu 7 %. So lassen sich insgesamt bis zu 100 % der förderfähigen Sanierungskosten abschreiben.

Doch auch Selbstnutzer – also Käufer, die selbst in der Denkmalimmobilie wohnen möchten – profitieren. Sie können gemäß § 10f EStG bis zu 90 % der Sanierungskosten über einen Zeitraum von zehn Jahren (jeweils 9 % pro Jahr) steuerlich geltend machen, was besonders bei höherwertigen Sanierungsmaßnahmen zu erheblichen steuerlichen Entlastungen führen kann.

Zusätzlich zur Abschreibung der Sanierungskosten profitieren Investoren auch von den normalen AfA-Regelungen (Absetzung für Abnutzung) für den Altbauanteil des Gebäudes. Je nach Baujahr können hier 2 % oder sogar 2,5 % jährlich abgeschrieben werden. Auch Kaufnebenkosten wie Notar- und Maklergebühren lassen sich anteilig steuerlich berücksichtigen.

Diese steuerlichen Vorteile machen Denkmalimmobilien besonders interessant für Kapitalanleger mit höherem Einkommen, die ihre Steuerlast effizient senken möchten. Gleichzeitig verbinden sie Rendite mit gesellschaftlichem Mehrwert, indem sie zum Erhalt historischer Bausubstanz beitragen.

Wichtig ist jedoch: Die steuerliche Absetzbarkeit ist an klare Bedingungen geknüpft. So müssen alle Sanierungsmaßnahmen mit der zuständigen Denkmalschutzbehörde abgestimmt und genehmigt sein. Wer von den vollen Vorteilen profitieren will, sollte sich daher frühzeitig steuerlich und rechtlich beraten lassen – idealerweise vor dem Kaufvertrag.

Wenn es um die steuerlichen Vorteile einer Investition in Denkmalimmobilien geht, ist es wichtig, mit der richtigen Bezugsgröße zu rechnen. Viele Interessenten orientieren sich zunächst an ihrem Bruttogehalt, um abzuschätzen, wie hoch ihre steuerliche Ersparnis durch die Abschreibungen ausfallen könnte.

Doch tatsächlich ist nicht das Bruttogehalt entscheidend, sondern das zu versteuernde Einkommen (zvE).

Das zvE ist die Grundlage für die Berechnung der Einkommenssteuer in Deutschland – und somit auch für die Höhe des Steuervorteils, der sich durch die Abschreibungen auf eine Denkmalimmobilie ergibt. Es handelt sich dabei um den Betrag, der nach Abzug aller relevanten Werbungskosten, Sonderausgaben, Freibeträge und weiterer steuerlicher Abzüge vom Bruttoeinkommen übrig bleibt. Erst auf dieses zvE wird der individuelle Einkommensteuersatz angewendet.

Das bedeutet konkret: Zwei Personen mit demselben Bruttogehalt können ein völlig unterschiedliches zvE haben – je nachdem, wie viele steuerlich wirksame Aufwendungen sie bereits geltend machen können (z. B. für Altersvorsorge, Kinderbetreuung, Berufsausbildung oder Spenden). Entsprechend unterschiedlich kann auch der Steuervorteil aus einer Investition in eine Denkmalimmobilie ausfallen.

Zwar kann das Bruttogehalt eine grobe Orientierung liefern, es ersetzt aber nicht die genaue Analyse der individuellen steuerlichen Situation. Gerade bei der Planung eines Investments, das stark auf steuerliche Effekte setzt, ist es daher unerlässlich, das eigene zvE zu kennen oder gezielt zu ermitteln. Denn nur auf dieser Grundlage lässt sich seriös berechnen, wie stark sich die steuerlichen Abschreibungen tatsächlich auswirken – und ob sich die Investition auch unter wirtschaftlichen Gesichtspunkten lohnt.

Wir beraten gerne zur Investition in Denkmalimmobilien und unterstützen beim Finden der richtigen Objekte sowie bei der Umsetzung der passenden Finanzierung. Dazu einfach unsere Kontaktdaten nutzen und direkt eine Anfrage stellen.

Im Folgenden zeigen wir einige Beispiele auf, in denen reale Objekte für unsere Kundinnen und Kunden kalkuliert worden sind. Zur Veranschaulichung nutzen wir die Kalkulationen von Personen mit unterschiedlichen Einkommen und Vermietungsszenarien.

Jede Kalkulation wird dabei über einen Betrachtungszeitraum von 15 Jahren angestellt.

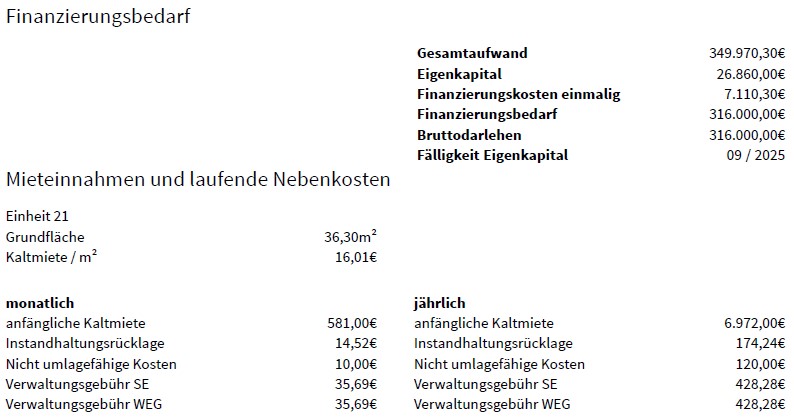

Die Rahmendaten bei diesem Objekt lauten:

Mit Erwerbsnebenkosten und einmaligen Finanzierungskosten liegt der Gesamtaufwand in diesem Fall bei 349.970,30 €.

Der Kalkulation wird eine Kaltmiete / m² von 16,01€ zugrundegelegt, was einer anfänglichen Kaltmiete von 581,00 € pro Monat entspricht. Das ist eher noch defensiv kalkuliert, da in der Realität tendenziell eine höhere Kaltmiete erwartet wird.

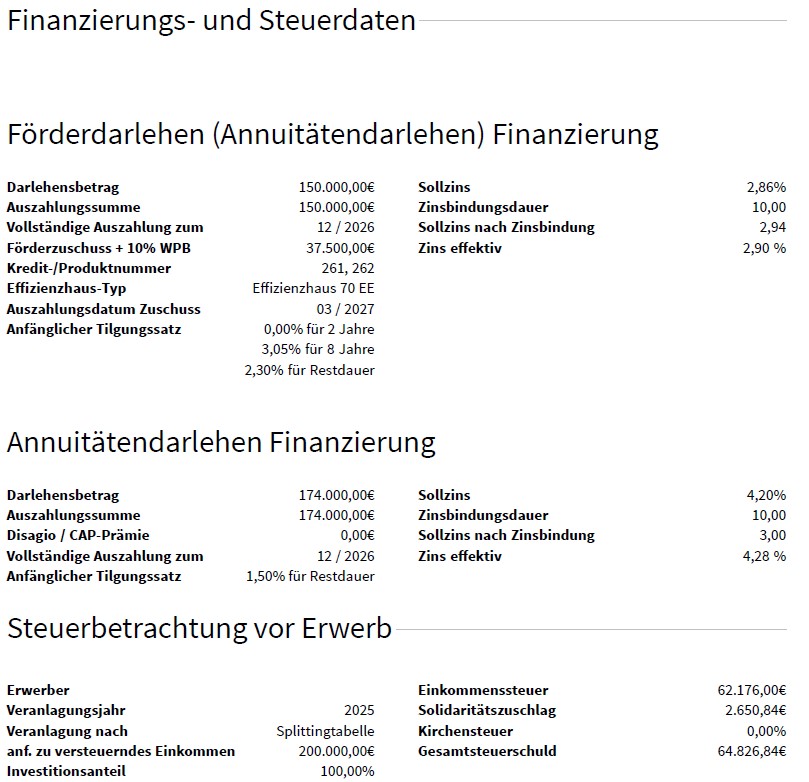

Ein Teil wird über das Förderdarlehen (147.888,00€ zu 2,98%) finanziert und ein Teil über das normale Darlehen (168.112,00€ zu 4,28%):

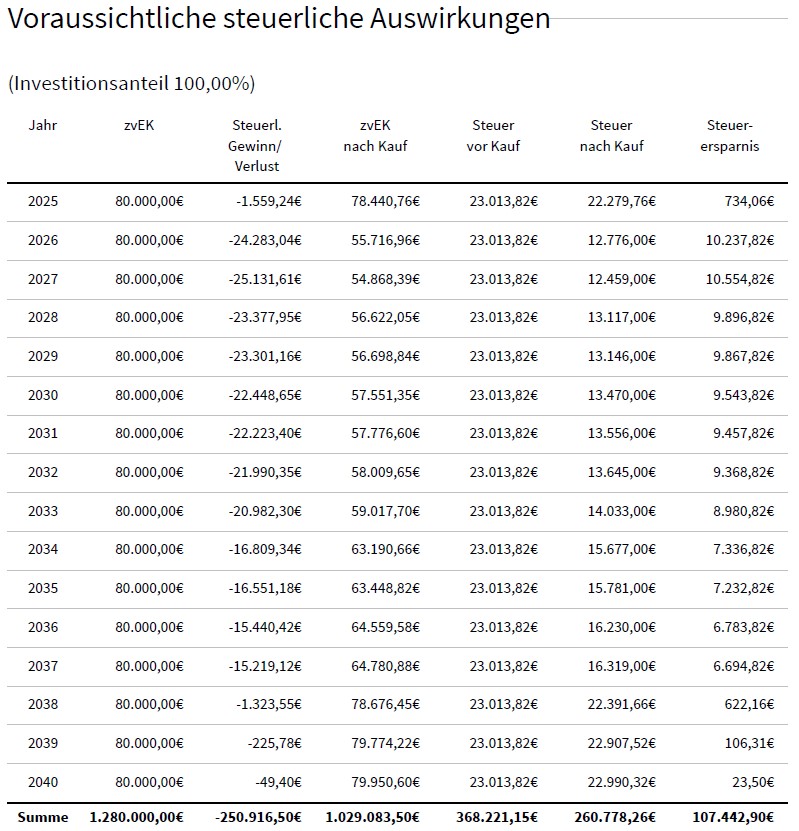

Das zu versteuernde Einkommen von 80.000 € entspricht einer Gesamtsteuerschuld von 23.013,82 € (nach Grundtabelle). Diese Steuerschuld kann durch das Immobilieninvestment deutlich gesenkt werden.

In der folgenden Grafik sieht man, wie sich die steuerlichen Auswirkungen voraussichtlich über die einzelnen Jahre entwickeln werden:

In den Jahren mit der höchsten Steuerersparnis geht es um Beträge über 10.000 € jährlich, die an Steuern gespart werden können. Insgesamt bewegt sich die Steuerersparnis in den meisten Jahren zwischen 5.000 und 10.000 € jährlich.

In Summe über den gesamten Betrachtungszeitraum wird eine Steuerersparnis in Höhe von 107.442,90 € berechnet.

Im Folgenden die voraussichtlichen Renditekennzahlen, die sich aus dem Investment ergeben:

Hier nochmal zusammengefasst:

Wie können diese Zahlen interpretiert werden?

Die Bruttomietrendite von 2,21 % und die Nettomietrendite von 1,70 % dürften für viele Menschen auf den ersten Blick zunächst eher gering erscheinen: Und diese Beobachtung ist im Vergleich zu anderen Immobilieninvestments vollkommen korrekt.

Renditeorientierte Neubau- oder Bestandsimmobilien bewegen sich häufig im Bereich von 2,5 –5 % Bruttomietrendite. Die geringere Mietrendite bei Denkmalimmobilien wird in unseren Beispielen jedoch durch die starken Steuervorteile überkompensiert.

Deutlich spannender ist daher die Eigenkapitalrendite von 18,58 % (bzw. 13,43 % ohne Preissteigerung).

Diese Kennzahl zeigt, wie stark das eingesetzte Eigenkapital durch Hebelwirkung (Fremdfinanzierung + Steuerersparnis) verzinst wird. Selbst konservativ gerechnet – ohne Wertzuwachs der Immobilie – ergibt sich eine zweistellige Eigenkapitalrendite. Das ist ein Niveau, das viele klassische Kapitalanlagen bei Weitem nicht (!) erreichen:

ETFs / Aktienfonds erzielen historisch (über 10–15 Jahre) etwa 6–8 % p. a., je nach Marktlage und Strategie der ETFs.

Aktiv gemanagte Aktienfonds liegen bei ungünstiger Auswahl tendenziell sogar darunter (ca. 3–5 % p. a.), oft durch Gebühren und Underperformance gegenüber dem Markt.

Tagesgeld / Festgeld bringt aktuell ca. 1–3 %, je nach Bank und Laufzeit – also allenfalls Kapitalerhalt nach Inflation.

Im Vergleich dazu besticht das Denkmalinvestment vor allem durch drei Vorteile:

Steuerliche Hebelwirkung: Durch die Denkmal-AfA lassen sich hohe Anteile der Sanierungskosten über 12 Jahre abschreiben. Das senkt effektiv das zu versteuernde Einkommen und erhöht die Rendite auf Eigenkapital.

Fremdkapitalhebel: Mit relativ wenig Eigenkapital wird ein hoher Gesamtwert „bewegt“. Solange die Finanzierung solide strukturiert ist, verbessert das die Gesamtrendite erheblich.

Inflationsschutz und Substanzwert: Immobilien gelten als relativ inflationssichere Anlageklasse. Denkmalobjekte in guten Lagen sind zudem oft besonders wertstabil oder wertsteigerungsfähig – vor allem wenn die Umgebung urbanisiert oder aufgewertet wird.

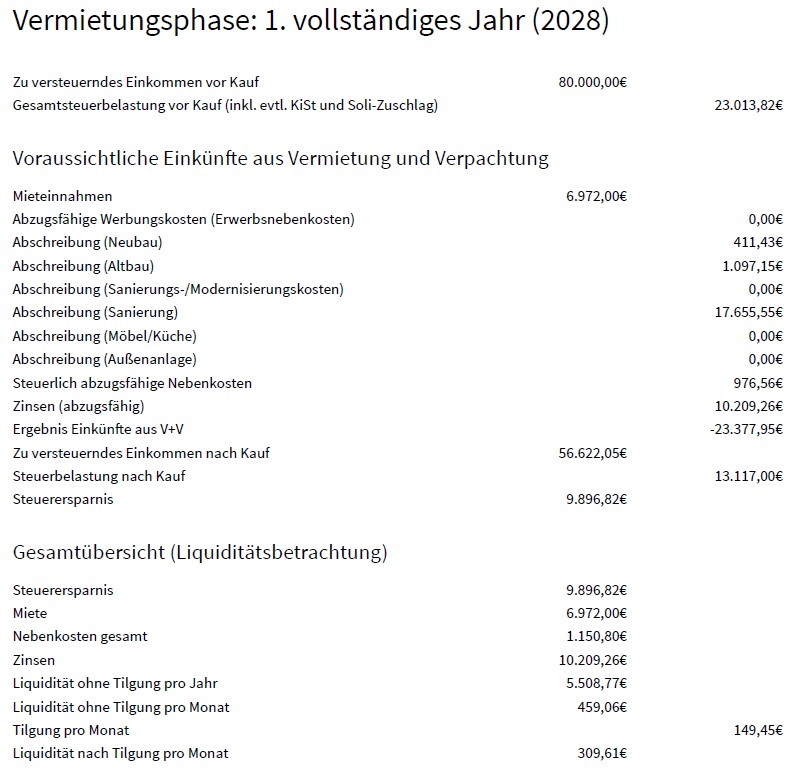

Im Folgenden die Übersicht über Einkünfte und Liquidität im Laufe der Vermietungsphase:

Insgesamt kann mit einem Investment in die aufgezeigte Denkmalimmobilie also über die Steuervorteile eine Eigenkapitalrendite erzielet werden, die mit klassischen Assets wie Aktien, ETFs, Tagesgeld und ähnlichen Anlageklassen nicht möglich ist.

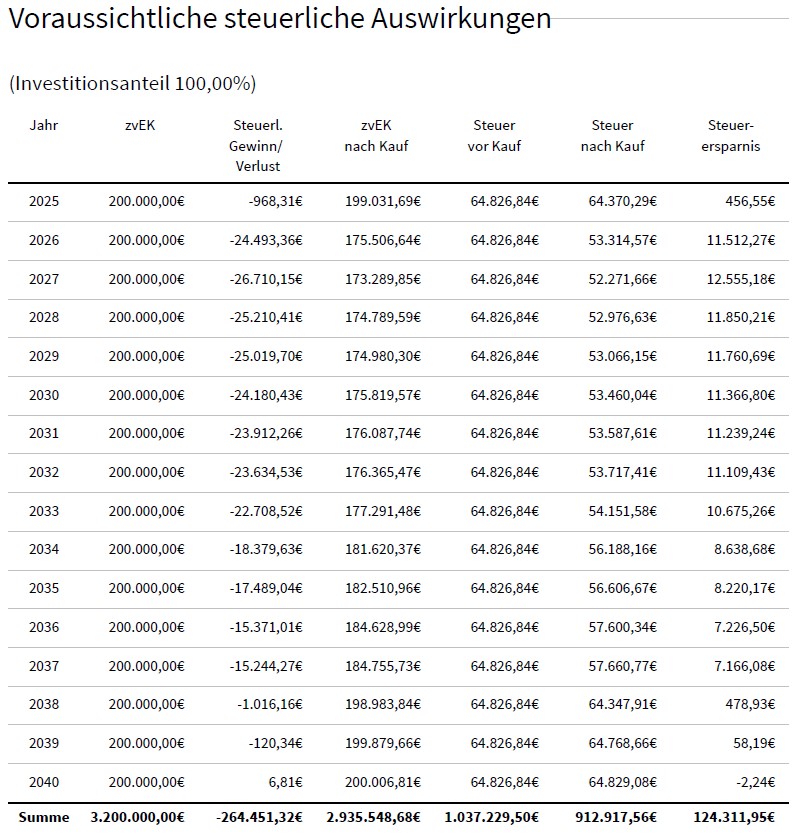

Die Rahmendaten bei diesem Objekt lauten:

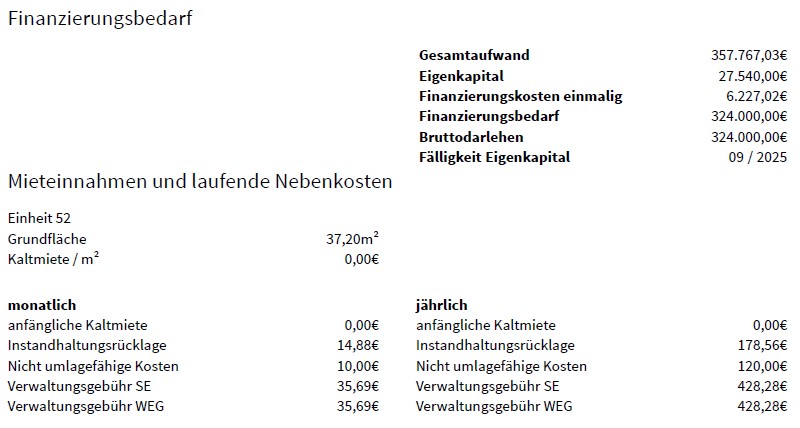

Mit Erwerbsnebenkosten und einmaligen Finanzierungskosten liegt der Gesamtaufwand in diesem Fall bei 357.767,03€.

Der Kalkulation wird eine Kaltmiete / m² von 13,00€ zugrundegelegt, was einer anfänglichen Kaltmiete von 483,60 € pro Monat entspricht. Auch das ist wieder defensiv kalkuliert, da in der Realität tendenziell eine höhere Kaltmiete erwartet wird.

Ein Teil wird über das Förderdarlehen (150.000,00€ zu 2,90%) finanziert und ein Teil über das normale Darlehen (174.000,00€ zu 4,28%):

Das zu versteuernde Einkommen von 200.000 € entspricht einer Gesamtsteuerschuld von 64.826,84€ € (nach Splittingtabelle). Diese Steuerschuld kann durch das Immobilieninvestment deutlich gesenkt werden.

In der folgenden Grafik sieht man, wie sich die steuerlichen Auswirkungen voraussichtlich über die einzelnen Jahre entwickeln werden:

In den Jahren mit der höchsten Steuerersparnis geht es um Beträge über 12.000 € jährlich, die an Steuern gespart werden können. Insgesamt bewegt sich die Steuerersparnis in den meisten Jahren zwischen 7.000 und 11.500 € jährlich.

In Summe über den gesamten Betrachtungszeitraum wird eine Steuerersparnis in Höhe von 124.311,95€ € berechnet.

Im Folgenden die voraussichtlichen Renditekennzahlen, die sich aus dem Investment ergeben:

Hier nochmal zusammengefasst:

Auch hier gilt wieder: Von der “niedrigen” Mietrendite sollte man sich nicht verunsichern lassen und den Fokus auf die Eigenkapitalrendite legen, die man tatsächlich auf das eingesetzte Eigenkapital erhält.

Im Folgenden die Übersicht über Einkünfte und Liquidität im Laufe der Vermietungsphase:

Also: Auch dieser Fall bei einem zu versteuernden Einkommen mit 200.000 € ist ein sehr spannender Case, bei welchem sich das Investment deutlich lohnt und man als Anleger mit einer hohen Eigenkapitalrendite belohnt werden kann.

In diesem Beispiel möchten wir einen letzten Fall aufzeigen: Und zwar einen Spezialfall, bei dem das Objekt über die gesamte Laufzeit unvermietet (!) bleibt.

Diesen Spezialfall betrachten wir aus dem Grund, dass wir auch defensive Kundinnen und Kunden betreuen und diese gerne für einen sehr schlechten Fall / Worst Case eine Kalkulation erhalten möchten.

Es handelt sich bei der folgenden Kalkulation um dasselbe Objekt wie in Beispiel 2: Dieses Mal nur jedoch ohne Mieteinnahmen, weshalb die Kaltmiete zur Kalkulation “0,00 €” beträgt:

Im Folgenden die Renditen, die sich aus diesem Spezialfall ergeben:

Das erstaunliche an diesem Fall: Trotz des sehr schlechten Spezialfalls “ohne Vermietung” ergibt sich hier eine deutlich positive Eigenkapitalrendite.

Durch die fehlenden Mieteinnahmen ergibt sich eine Bruttomietrendite von 0,00 % und eine negative Nettomietrendite von -0,33 %. Da keine Mieteinnahmen vereinnahmt werden, ist der Steuervorteil jedoch nochmal deutlich größer und beträgt über den gesamten Zeitraum 360.791,40€.

Dieses Beispiel soll keinesfalls als “Wunschzustand” angesehen werden und dient nur zur Veranschaulichung, dass trotz solch schlechter Szenarios weiterhin positive Renditen möglich sind. In der Praxis ist dieser Fall zwar äußerst unwahrscheinlich, ist jedoch gleichzeitig hilfreich, um auch einen Worst Case zu kalkulieren.

Viele angehende Immobilieninvestoren richten ihren Blick in erster Linie auf die sogenannte Mietrendite – also das Verhältnis der jährlichen Mieteinnahmen zum Kaufpreis der Immobilie. Diese Kennzahl wirkt auf den ersten Blick einfach und greifbar: Je höher die Mietrendite, desto attraktiver scheint das Investment. Doch gerade bei Denkmalimmobilien greift diese Sichtweise oft zu kurz – denn sie vernachlässigt einen viel entscheidenderen Aspekt: die Eigenkapitalrendite.

Die Eigenkapitalrendite gibt an, wie stark sich das tatsächlich eingesetzte eigene Kapital – also das eingebrachte Geld ohne Kredit – durch die Immobilie verzinst.

Sie berücksichtigt dabei nicht nur die Mieteinnahmen, sondern auch steuerliche Effekte (z. B. Abschreibungen), Finanzierungskosten, mögliche Wertsteigerungen und die Tilgung des Darlehens. Und genau darin liegt der große Unterschied: Während die Mietrendite nur die laufenden Einnahmen betrachtet, spiegelt die Eigenkapitalrendite den realen wirtschaftlichen Nutzen des Investments wider – und ist damit die aussagekräftigere Kennzahl.

Gerade bei Denkmalimmobilien kann die Eigenkapitalrendite besonders attraktiv ausfallen, obwohl die Mietrendite auf dem Papier vielleicht eher moderat wirkt. Das liegt vor allem an den umfangreichen steuerlichen Abschreibungsmöglichkeiten, durch die sich die Steuerlast deutlich senken lässt. Diese steuerlichen Vorteile verbessern den Cashflow und erhöhen (indirekt) die Rendite auf das eingesetzte Eigenkapital erheblich.

Ein weiteres Argument ist: Viele Investoren nutzen Fremdkapital, also eine Finanzierung durch ein Immobiliendarlehen. In solchen Fällen wird oft nur ein vergleichsweise kleiner Teil des Kaufpreises aus eigenen Mitteln aufgebracht. Wenn die Immobilie (durch Mieteinnahmen und Steuerersparnisse) den Kredit mitträgt oder sogar vollständig trägt, kann sich das eingesetzte Eigenkapital über die Jahre besonders effizient vermehren. Die Mietrendite allein sagt darüber jedoch nichts aus.

Das heißt also: Die Mietrendite ist sicherlich eine gute und grobe Orientierungsgröße. Die Eigenkapitalrendite hingegen zeigt jedoch, wie rentabel das eigens eingebrachte Geld wirklich arbeitet. Wer in Denkmalimmobilien investieren möchte, sollte also den Fokus weniger auf die Höhe der Mieteinnahmen legen und sich stattdessen fragen:

Wie viel bringt mir mein eingesetztes Kapital – unter Berücksichtigung aller relevanten Faktoren – tatsächlich ein?

Nur mit dieser Sichtweise lässt sich eine Immobilie wirklich sinnvoll bewerten.

Ein interessanter (und auf den ersten Blick überraschender) Aspekt bei der Investition in Denkmalimmobilien ist, dass sich unter bestimmten Umständen sogar dann eine positive Eigenkapitalrendite erzielen lässt, wenn die Immobilie vorübergehend leer steht. Also dann, wenn sie (noch) keine Mieteinnahmen generiert. Dieser Umstand mag widersprüchlich klingen, wird aber bei genauer Betrachtung besonders für sicherheitsorientierte Investoren zu einem wertvollen gedanklichen Stützpunkt.

Der Hintergrund: Die Eigenkapitalrendite berücksichtigt nicht nur laufende Einnahmen wie Mieten, sondern alle wirtschaftlich relevanten Effekte, also auch steuerliche Vorteile (z. B. durch Denkmal-AfA), Finanzierungskosten, Tilgungsleistungen und ggf. Wertsteigerungen. Bei Denkmalimmobilien können die steuerlichen Abschreibungen – insbesondere im Rahmen der §§ 7h und 7i EStG – so stark ins Gewicht fallen, dass sie einen nennenswerten Teil der Finanzierung „mittragen“. Das heißt: Auch wenn (noch) keine Miete fließt, kann der Investor durch die Steuerersparnis und den damit verbundenen Liquiditätsvorteil eine positive Rendite auf das eingesetzte Eigenkapital erzielen.

Ein praktisches Beispiel: Ein Anleger investiert 100.000 € Eigenkapital in eine hochwertig sanierte Denkmalimmobilie und finanziert den Rest über ein Darlehen. Die Sanierungskosten – zum Beispiel 200.000 € – kann er über zwölf Jahre hinweg vollständig abschreiben. Wenn sein zu versteuerndes Einkommen entsprechend hoch ist, entstehen daraus jährlich steuerliche Entlastungen, die einem erheblichen Liquiditätszufluss gleichkommen. Dieser kann je nach Steuersatz einen fünfstelligen Betrag pro Jahr ausmachen. Selbst wenn die Immobilie im ersten Jahr nicht vermietet ist, kann dieser steuerliche Effekt das Eigenkapital teilweise oder sogar vollständig „verzinsen“.

Für defensive Investoren, die auf Risikominimierung achten und sich bewusst nicht auf kurzfristige Marktentwicklungen verlassen wollen, ist dieser Punkt von strategischer Bedeutung. Denn er schafft einen gewissen finanziellen Puffer – und das gute Gefühl, dass die eigene Investition auch dann sinnvoll arbeiten kann, wenn es einmal zu Verzögerungen bei der Vermietung kommt. Gleichzeitig reduziert sich der psychologische Druck, sofort auf Mieterträge angewiesen zu sein.

Natürlich sollte ein Immobilieninvestment langfristig stets auf stabilen Einnahmen und guter Vermietbarkeit basieren. Doch zu wissen, dass die Investition auch bei kurzfristigem Leerstand tragfähig bleibt, ist für viele Anleger ein entscheidender Vorteil – insbesondere im denkmalgeschützten Bereich, wo steuerliche Rahmenbedingungen so außergewöhnlich günstig sein können.

Wie bei jeder Kapitalanlage gilt auch bei Denkmalimmobilien: Nicht jede Investition ist für jeden gleichermaßen sinnvoll. Es gibt bestimmte Musterfälle, in denen sich ein Einstieg in diese besondere Anlageform besonders lohnt – und andere Konstellationen, bei denen die steuerlichen Vorteile kaum oder gar nicht zur Geltung kommen.

Wer seine individuelle Situation richtig einordnet, kann kluge Entscheidungen treffen.

Besonders lohnenswert ist eine Denkmalimmobilie für Investoren, die ein hohes und stabiles zu versteuerndes Einkommen haben.

Denn die zentrale Säule des wirtschaftlichen Vorteils bei Denkmalimmobilien ist die steuerliche Abschreibung der Sanierungskosten. Diese Abschreibungen wirken sich nur dann aus, wenn tatsächlich Einkommen vorhanden ist, das besteuert wird. Je höher der persönliche Steuersatz, desto größer ist der Effekt. Besonders attraktiv ist die Investition daher für gutverdienende Angestellte, Selbstständige oder Unternehmer mit planbarer Einkommenssituation. Ab einem zu versteuernden Einkommen über 60.000 € jährlich werden positiven die Effekte deutlich.

Ein wichtiger Punkt ist außerdem die Zeitperspektive.

Um das volle steuerliche Potenzial ausschöpfen zu können, sollte man mindestens noch zwölf Jahre in Deutschland steuerpflichtig tätig sein – also hier arbeiten oder Einkünfte erzielen. Wer kurz vor dem Ruhestand steht, sollte genau rechnen: Wer beispielsweise erst mit 60 Jahren eine Denkmalimmobilie kauft, wird im Rentenalter meist ein deutlich geringeres zu versteuerndes Einkommen haben und verliert dadurch einen Großteil der Steuerersparnis, weil die Abschreibungen steuerlich kaum noch wirksam werden. In solchen Fällen kann sich die Investition unter wirtschaftlichen Gesichtspunkten deutlich weniger lohnen.

Besonders vorsichtig sollte man sein, wenn ein Wegzug ins Ausland geplant ist.

Denn in vielen Fällen entfällt bei einem Wohnsitz außerhalb Deutschlands auch die unbeschränkte Steuerpflicht in Deutschland und damit die Möglichkeit, von den inländischen Steuervorteilen zu profitieren. Wer beispielsweise plant, in wenigen Jahren ins Ausland zu ziehen, sollte genau prüfen, ob er die steuerlichen Abschreibungen noch sinnvoll nutzen kann. In solchen Fällen kann eine Denkmalimmobilie ihre zentrale Stärke und zwar die steuerliche Entlastung weitgehend verlieren.

Ebenfalls problematisch ist ein fehlendes oder stark schwankendes Einkommen.

Studierende, Berufseinsteiger mit sehr niedrigem Einkommen oder Menschen in Elternzeit haben oft keine oder nur sehr geringe steuerliche Belastung und damit auch keinen echten Puffer, um die steuerlichen Vorteile aus der Denkmal-AfA zu nutzen. Wer aus unsicherer beruflicher Perspektive heraus investiert, riskiert, dass die geplanten steuerlichen Entlastungen ins Leere laufen. Auch hier gilt: Ohne zu versteuerndes Einkommen keine spürbare Steuerersparnis.

Besonders lohnenswert ist eine Investition in Denkmalimmobilien daher für folgende Personengruppen:

Hohes zu versteuerndes Einkommen (zvE):

Ab ca. 60.000 € jährlich oder mehr – je höher das zvE, desto größer die steuerliche Entlastung durch Abschreibungen.

Langfristiger Verbleib in Deutschland geplant:

Mindestens 10–12 Jahre steuerpflichtiges Einkommen in Deutschland notwendig, um die Denkmal-AfA vollständig nutzen zu können.

Noch viele Berufsjahre vor sich:

Ideal für Investoren zwischen 30 und 50 Jahren, die noch viele Jahre ein hohes Einkommen erzielen – Abschreibungen wirken in der aktiven Einkommensphase am stärksten.

Konstantes oder wachsendes Einkommen:

Planbare berufliche Entwicklung, z. B. bei Angestellten mit sicherem Arbeitsplatz, Selbstständigen mit stabilem Umsatz oder Beamten.

Gewisses Eigenkapital vorhanden:

Ermöglicht günstigere Finanzierung.

Interesse an Steueroptimierung:

Denkmalimmobilien eignen sich ideal zur legalen Steuerlastreduzierung.

Längerfristiger Anlagehorizont (10–20 Jahre):

Denkmalimmobilien entfalten ihren vollen Nutzen über viele Jahre und das insbesondere durch Abschreibungen, Tilgung und potenzielle Wertsteigerung.

Strategie: Vermietung zur Kapitalanlage:

Besonders sinnvoll bei reiner Kapitalanlage, also nicht primär zur Eigennutzung.

Wir beraten gerne zur Investition in Denkmalimmobilien und unterstützen beim Finden der richtigen Objekte sowie bei der Umsetzung der passenden Finanzierung. Dazu einfach unsere Kontaktdaten nutzen und direkt eine Anfrage stellen.

Die Investition in Denkmalimmobilien bietet eine einzigartige Kombination aus steuerlichen Vorteilen, werthaltiger Bausubstanz und dem emotionalen Reiz historischer Architektur.

Richtig genutzt, kann sie für gut verdienende Anleger ein äußerst lukrativer Baustein zur Vermögensbildung und Altersvorsorge sein. Und das vor allem dank der attraktiven Abschreibungsmöglichkeiten nach §§ 7h, 7i und 10f EStG, die in dieser Form bei keiner anderen Immobilienklasse zu finden sind.

Doch Denkmalimmobilien erfordern Sachverstand und eine Planung, die auf die persönliche Situation zugeschnitten ist. Die steuerlichen Vorteile greifen nur bei einem entsprechend hohen zu versteuernden Einkommen und einer langfristigen Steuerpflicht in Deutschland. Wer diese Voraussetzungen nicht erfüllt, verschenkt das größte Potenzial dieser Anlageform. Gleichzeitig sollte man einen gewissen Abstimmungsaufwand mit Behörden einplanen, die Sanierungskosten nicht unterschätzen und gewissen Risiken wie Bauzeitverzögerungen in die Planung einbeziehen.

Wer jedoch strategisch vorgeht, professionell beraten wird und auf geprüfte Objekte mit nachvollziehbarem Nutzungskonzept setzt, kann das Potenzial von Denkmalimmobilien ausnutzen: Sowohl als finanzieller Sicht als auch durch einen kulturellen und gesellschaftlichen Beitrag.

Besonders lohnend ist diese Anlageform für Personen mit hohem Einkommen, stabilem Berufsverlauf, langem Planungshorizont und einem Interesse an intelligenter Steueroptimierung.

Denkmalimmobilien sind damit keine Investition „von der Stange“, sondern ein maßgeschneidertes Finanzinstrument für anspruchsvolle Anleger. Sie haben das Potenzial für exzellente Eigenkapitalrenditen, auch bei moderater Mietrendite oder temporärem Leerstand.

Unser Rat: Lassen Sie sich vor dem Kauf umfassend beraten – wir unterstützen gerne!

Eine Denkmalimmobilie kann ein finanzielles Meisterstück werden, wenn alle Stellschrauben richtig eingestellt sind.

Financial Trust Consulting GmbH

Financial Trust Consulting GmbH

Unsere Website verwendet Cookies. Diese können zum Beispiel zur Speicherung von Geräteinformationen dienen oder sind notwendig, um Dienste wie Google Maps anbieten zu können. Über die folgenden Einstellungen können Sie Ihre Zustimmung oder Ablehnung geben.